行業(yè)報告 | 2021年中國空氣凈化器行業(yè)競爭格局及市場份額(附市場集中度�����、企業(yè)競爭力評價等)

日期:2022-03-31

來源:人居環(huán)境質(zhì)量 瀏覽:

1528

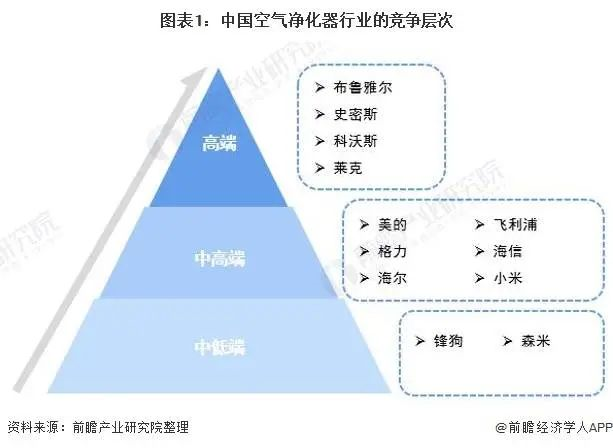

我國眾多城市經(jīng)常出現(xiàn)大范圍的“霧霾”現(xiàn)象�,首都北京更是被稱為“霧都”�。面對“大氣污染比非典更可怕”的警示,國內(nèi)各大空氣凈化器企業(yè)紛紛主動出擊打起了健康保衛(wèi)戰(zhàn)��,空氣凈化器也成為了消費者用來抗空氣污染的主要武器���,由此也催化了我國空氣凈化器行業(yè)的進一步發(fā)展�。近年來,消費升級趨勢越發(fā)明顯����,與健康息息相關(guān)的空氣凈化器產(chǎn)品也成為了消費升級的主流產(chǎn)品之一。本文主要介紹了空氣凈化器行業(yè)的競爭格局等內(nèi)容���。空氣凈化器行業(yè)主要上市公司:目前國內(nèi)生產(chǎn)空氣凈化器的主要上市公司有海爾智家(600690),美的集團(000333)�����、格力電器(000651)���、萊克電氣(603355)等��。本文核心數(shù)據(jù):空氣凈化器市場集中度��、競爭格局����、五力模型空氣凈化器又稱“空氣清潔器”、空氣清新機、凈化器���,是指能夠吸附�����、分解或轉(zhuǎn)化各種空氣污染物(一般包括pm2.5����、粉塵�����、花粉����、異味、甲醛之類的裝修污染��、細菌���、過敏原等)���,有效提高空氣清潔度的家電產(chǎn)品���。整體來看,空氣凈化器產(chǎn)品的價格較為昂貴���。目前銷售高端空氣凈化器的企業(yè)主要是布魯雅爾����、史密斯等企業(yè)���,而在中高端產(chǎn)品主要集中于美的���、格力�����、小米等企業(yè)����,而森米、鋒狗等品牌主要銷售迷你型��、便攜式空氣凈化器�。

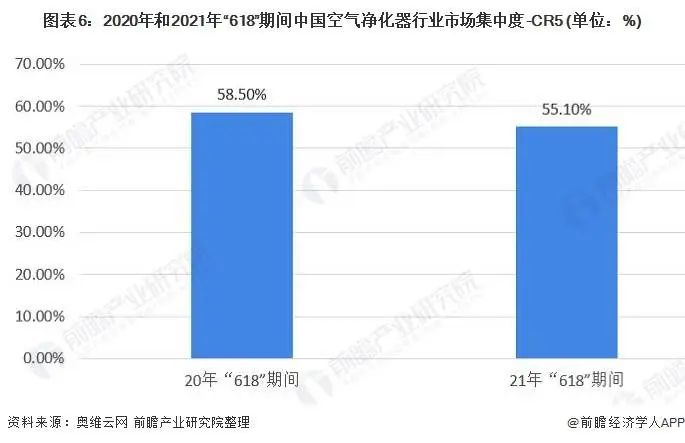

圖表2:中國空氣凈化器代表性企業(yè)區(qū)域分布熱力圖(圖表搜索原文可得)在2020年“雙十二”期間,綜合性的家電生產(chǎn)企業(yè)依然為空氣凈化器的主流銷售企業(yè)��。在“雙十二”銷售額排名前6的榜單中�����,小米空氣凈化器的銷售額占比為30.4%����,排名第一;其次是布魯雅爾,銷售額占比為9.6%��,排名第三的是飛利浦����,銷售額占比為8.6%。在2021年618期間���,排名空氣凈化器銷售額前三的企業(yè)依然是小米����、飛利浦和布魯雅爾�,小米依然排名第一�����,銷售額占比為26.4%��,但是在2020年“雙十二”期間排名第二的布魯雅爾被飛利浦搶走了亞軍的位置�,排名第三�。

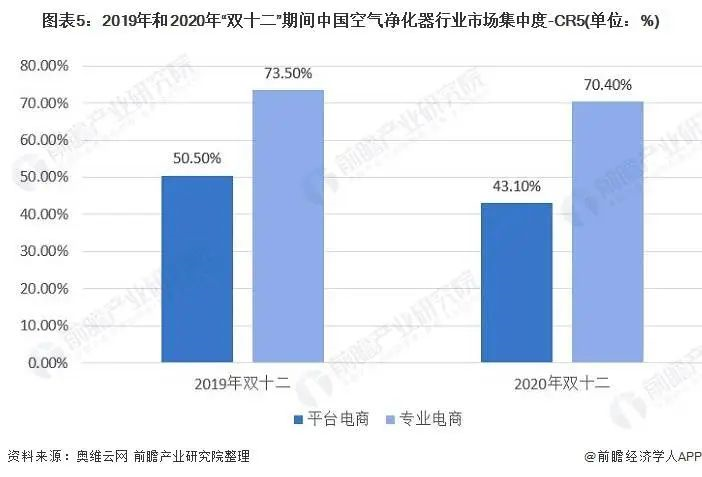

根據(jù)2019年和2020年“雙十二”銷售額集中度數(shù)據(jù)顯示��,不管是平臺電商還是專業(yè)電商��,空氣凈化器市場的cr5集中度都有所下降����,但是僅從數(shù)值上看專業(yè)平臺的集中度依然較高��。

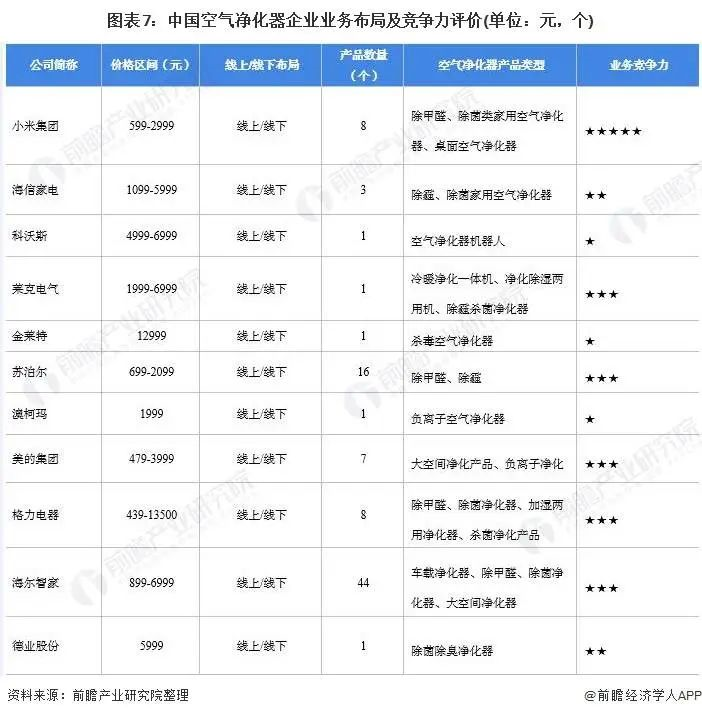

4�、中國空氣凈化器行業(yè)企業(yè)布局及競爭力評價從產(chǎn)品類型上看,市場主流產(chǎn)品依然為除霾�、除菌類產(chǎn)品;大部分產(chǎn)品為家用空氣凈化器�����,小米有一款桌面空氣凈化器,海爾智家有一款車載凈化器���;美的�、海爾推出了針對大空間凈化的產(chǎn)品�。從企業(yè)空氣凈化器業(yè)務的競爭力來看,目前小米的市場占有率較高��,且在電商平臺上擁有大批粉絲�,產(chǎn)品的價格較為親民,業(yè)務競爭力較強����。

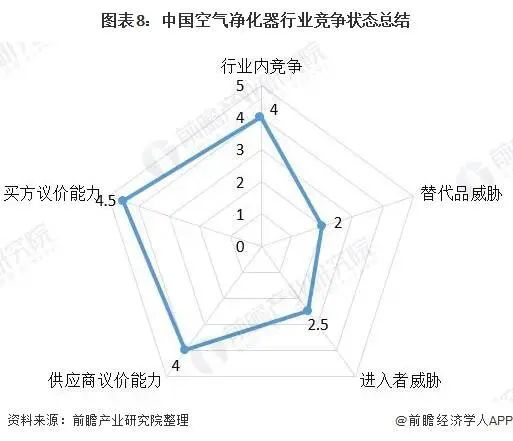

注:1、產(chǎn)品價格區(qū)間通過公司官網(wǎng)或京東自營店數(shù)據(jù)匯總獲得�����。5����、中國空氣凈化器行業(yè)競爭狀態(tài)總結(jié)從五力競爭模型角度分析,由于我國本土品牌數(shù)量較多��,產(chǎn)品溢價較高�,國際品牌大量涌入��,所以行業(yè)競爭較大;由于空氣凈化器的生產(chǎn)需要技術(shù)支持���,新的專業(yè)型公司進入相對較難,所以新進入者威脅不大;空氣凈化器行業(yè)在空氣凈化領(lǐng)域具有極強的專業(yè)性����,目前存在較少的替代品主要是有空氣凈化功能的空調(diào),因此空氣凈化器行業(yè)替代品威脅較?�?��;原材料在空氣凈化器成本中的占比較大�,且價格較為剛性�,空氣凈化器生產(chǎn)企業(yè)對上游供應商的議價能力較弱。我國空氣凈化器需求有所減弱��,同時��,國內(nèi)空氣凈化器企業(yè)眾多��,對于下游買方的議價能力較弱����。

注:此網(wǎng)站新聞內(nèi)容及使用圖片均來自網(wǎng)絡,僅供讀者參考����,版權(quán)歸作者所有,如有侵權(quán)或冒犯���,請聯(lián)系刪除����,聯(lián)系電話:021 3323 1300

通小程序")

官方公眾號

官方公眾號

官方小程序

官方小程序